東芝が原子力事業の損失の「底なし沼」で喘いでいます。

東芝復活への道のりは、まず、原子力事業をきれいに片付け、「底なし沼」から抜け出さなければ、歩き出すこともできません。しかし、沼から抜け出すことが、難しいんですね。

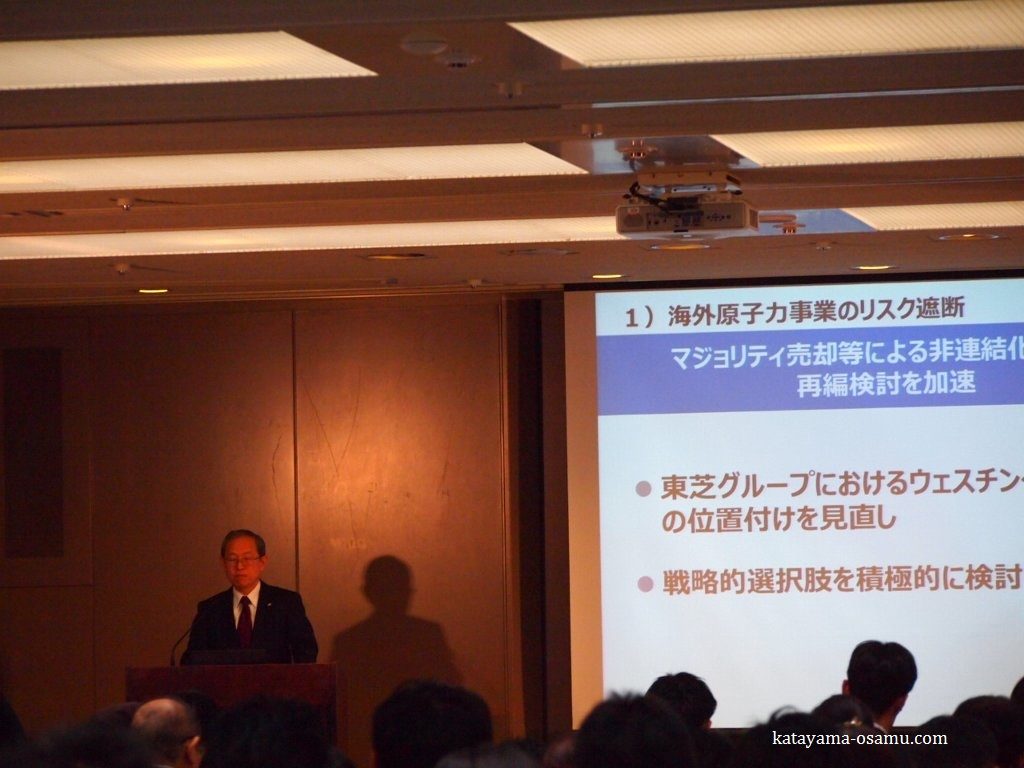

※昨日の会見で説明に立つ東芝社長の綱川智さん

東芝は昨日、2016年3月期の第3四半期決算報告書の提出を4月11日までに再延期しました。米原子力子会社のWH(ウエスチングハウス)の経営幹部による不適切なプレッシャーの懸念があり、調査のために提出期限を1か月延期していましたが、今度は、一部の経営者による不適切なプレッシャーが認定されたので、過去にさかのぼってメールや証言などの追加調査が必要と判断した。

問題となっているWHは、このブログでも何度か触れてきましたが、東芝が2006年に、資産価値の2倍以上の6600億円という巨額で買収した企業です。このWHが、「底なし沼」の元凶となっています。

東芝は2月14日の記者会見で、今期、WHの「のれん代」872億円、WHの子会社のS&Wに関連する損失6253億の計7125億円を減損処理する見通しを発表しました。

しかし、損失の「底なし沼」はこれでは終わらない。

6年前の福島原発事故以降、世界の原発をめぐる環境は大きく変化し、安全基準は強化されました。WHは現在、米中に8基の原発を建設中ですが、これらの工期が伸びることによって、損失がいま以上に膨らんでいくリスクが残っているんです。

昨日、東芝社長の綱川智さんは、「海外原子力事業のリスク遮断」として、WHについて、「マジョリティー売却等による非連結化がキーワードでございます。WHの位置付けを根本的に見直す。戦略的選択肢を積極的に検討する」と、強調しました。

つまり、損失の「底なし沼」から抜け出すために、東芝本体からWHを切り出し、損失のリスクを遮断しようということですね。

WHについて、米連邦破産法11条(チャプターイレブン)を適用する方法も検討されています。いわゆる法的整理ですが、その場合も、支払い保証などで、さらに3000億円規模の損失が発生するといわれています。さらに、将来的な電力会社への損害賠償などを考えると、損失額がさらに膨らむ可能性もあります。まさに「底なし沼」ですよね。

東芝は、今年3月末時点の債務超過はほぼ確定していますので、東証二部に降格することは確実ですよね。

不適切会計問題の発覚によって15年9月に「特設注意市場銘柄」に指定されており、指定解除に向けて審査を通過しなければ上場廃止につながります。今日、東証の監理銘柄に指定されました。

また、今回、2度目の決算提出延期となりましたが、次回の提出期限の4月11日までに提出できず、さらに再延期が認められないとなれば、やはり上場廃止になります。市場からの資金調達は厳しくなる一方です。

再建を見据えて、一つひとつ問題をクリアしなければならない。しかし、一方で、原子力事業の損失の「底なし沼」を抜け出さないことには、再建は緒に就かない。

最悪の場合、WHは売るに売れず、チャプターイレブンを適用したくても難しい。そうこうしているうちに、東芝は「底なし沼」に沈んでしまいます。

本当に厳しいところまできてしまったといわざるを得ませんね。

<関連記事>

東芝、経産省、トランプの情報隠蔽体質?

東芝には、なお隠されたリスクがある

“解体”の道を歩む東芝

東芝による海外M&Aの失敗

東芝はなぜ、「原子力の看板」を下ろさないのか